Новини ДПІ у м. Дружківці

{spoiler=Детальніше про право на податкову знижку за «круглим столом» розповіли дружківські податківці}

Днями у приміщенні Центру обслуговування платників Дружківської державної податкової інспекції ГУ ДПС у Донецькій області відбулася зустріч з громадянами у форматі «круглого столу». Вікторія Глушко - головний державний інспектор Дружківської ДПІ обговорила з присутніми головні питання відшкодування податкової знижки.

Під час засідання податківець ознайомила учасників з способами подання декларації про майновий стан і доходів та переліком витрат, які включаються до податкової знижки, а також зазначила, що для отримання знижки необхідно надати документи до кінця року.

Фахівець Центру обслуговування платників, зазначила, що податкову знижку можуть отримати громадяни, які протягом звітного року понесли витрати на навчання в вищих навчальних закладах, у тому числі інтернатурі; відсотки за іпотечним кредитом; отримання доступного житла за державними програмами; оплату допоміжних репродуктивних технологій; внески на благодійність, страхові платежі (внесків, премій) за договорами довгострокового страхування життя, пенсійні внески в рамках недержавного пенсійного забезпечення, тощо.

Вікторія Глушко пояснила, що фізична особа, яка звертається за податковою знижкою до податкового органу окрім податкової декларації про майновий стан і доходу має подати до податкового органу копії документів, які підтверджують витрати, що включають до податкової знижки (платіжні та розрахункові документи, зокрема, квитанції, фіскальні або товарні чеки, прибуткові касові ордери, що ідентифікують продавця товарів і особу, яка зверталася за податковою знижкою), а також копії договорів за їх наявності, в яких обов’язково повинно бути відображено вартість таких товарів і строк оплати за такі товари. При цьому, оригінали вищевказаних документів підлягають зберіганню платником податку.

Якщо фізична особа до кінця податкового року, наступного за звітним не скористалась правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься.

По завершенню зустрічі податківець нагадала, що для зручності платників та спрощення процедури декларування доходів громадянами, на офіційному вебпорталі ДПС в Електронному кабінеті у розділі «ЕК для громадян» працює електронний сервіс «Декларація про майновий стан і доходи».

За допомогою цього сервісу можна заповнити декларацію та надіслати її до контролюючого органу в електронному вигляді з копіями первинних документів,зокрема, для використання права на податкову знижку.

{spoiler= Оподаткування іноземних доходів додаткове наповнювання бюджету громад}

Шановні платники! Головне управління ДПС у Донецькій області нагадує, що фізичні особи, що є громадянами України та працюють, тимчасово або постійно за кордоном, повинні декларувати доходи, отримані як із джерел в Україні, так і іноземні доходи. Громадяни у пошуках кращого та дорожчого застосування своїх талантів обирають працевлаштування за межами України, але залишаючись з громадянством нашої держави.

Поняття іноземного доходу визначається Податковим Кодексом України (далі – ПКУ) як дохід (прибуток), отриманий з джерел за межами України. Саме іноземні доходи, відповідно до ст. 163 ПКУ, є об'єктом оподаткування резидента.

Відповідно до п.п. 170.11.1 та 170.11.2 п. 170.11 ст. 170 ПКУ, якщо джерело доходів громадянина є іноземним, то сума такого доходу підлягає декларуванню та оподаткуванню. Ставка податку на доходи фізичних осіб складає 18%, військового збору – 1,5%.

Податкова декларація платниками податку на доходи фізичних осіб подається за звітний період – календарний рік, до 1 травня року, що настає за звітним.

У разі, якщо згідно з нормами міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України, платник податку на доходи фізичних осіб може зменшити суму річного податкового зобов’язання на суму податків, сплачених за кордоном, він визначає суму такого зменшення за зазначеними підставами у податковій декларації (п.п. 170.11.2 п. 170.11 ст. 170 ПКУ).

Для зарахування податків та зборів, сплачених за межами України, платник зобов’язаний отримати від державного органу країни, де отримується такий дохід (прибуток), уповноваженого справляти такий податок, довідку про суму сплаченого податку та збору, а також про базу та/або об’єкт оподаткування. Зазначена довідка підлягає легалізації у відповідній країні, відповідній закордонній дипломатичній установі України, якщо інше не передбачене чинними міжнародними договорами України.

Суми податків та зборів, сплачені за межами України, зараховуються під час розрахунку податків та зборів в Україні за правилами, встановленими ПКУ.

У разі відсутності в платника податку підтверджуючих документів щодо суми отриманого ним доходу з іноземних джерел та суми сплаченого ним податку в іноземній юрисдикції, такий платник зобов'язаний подати до контролюючого органу за своєю податковою адресою заяву про перенесення строку подання податкової декларації до 31 грудня року, наступного за звітним. У разі неподання в установлений строк податкової декларації платник податків несе відповідальність, встановлену цим Кодексом та іншими законами.

Головне управління ДПС у Донецькій області наголошує, що сума податку на доходи фізичних осіб, сплачена саме з іноземних доходів – це вагоме додаткове наповнювання бюджету громад, як сьогодні, так і в майбутньому. Це кошти – на освіту, лікування, облаштування територій, внесок в добробут громади і держави.

Дізнавайтеся про всі новації податкового законодавства на офіційній сторінці ГУ ДПС у Донецькій області у мережі Facebook.

Підписатися на Facebook

fb.com/TaxUkraine

www.facebook.com/tax.donetsk

Підписатися на Telegram-канал

t.me/tax_gov_ua

Підписатися на YouTube

youtube.com/c/ДПСуДонецькійобласті

Спілкуйтеся з Податковою службою дистанційно і безпечно за допомогою сервісу «InfoTAX» t.me/infoTAXbot

Додаток до прес-релізу - 1 фотоматеріал (файл 1.jpg).

#ДПС_Донеччини_пояснює

Податкова знижка за навчання: хто має право

Шановні платники! Головне управління ДПС у Донецькій області нагадує, що відповідно до п.166.3 ст.166 Податкового кодексу України (далі - ПКУ) подати декларацію з метою отримання податкової знижки мають право громадяни, які понесли витрати на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти такого платника податку та/або члена його сім’ї першого ступеня споріднення.

Тобто, право на отримання податкової знижки мають платник податку та/або члени сім’ї першого ступеня спорідненості (батьки, чоловік, дружина, діти, у тому числі усиновлені).

Якщо за навчання студента сплатили особи, які не є членами його сім’ї першого ступеня споріднення (дід, баба та інші особи), вони не мають права на податкову знижку.

Для отримання податкової знижки на навчання необхідно звернутися до територіального органу Державної податкової служби України за місцем реєстрації платника податків.

Які документи потрібні для отримання податкової знижки за навчання:

- податкова декларація про майновий стан і доходи за формою, затвердженою наказом Міністерства фінансів України від 02.10.2015 № 859 (далі – податкова декларація);

- копія паспорта та РНОКПП особи, яка сплатила за навчання, крім випадків, коли особа через свої релігійні переконання відмовилась від прийняття РНОКПП та офіційно повідомила про це відповідний контролюючий орган і має про це відмітку у паспорті (якщо за навчання сплачує член сім’ї);

- копія паспорта (свідоцтва про народження) особи, яка навчається;

- відповідні платіжні та розрахункові документи, зокрема, квитанції, фіскальні або товарні чеки, прибуткові касові ордери щодо суми сплачених коштів за вказаний період;

- договір з навчальним закладом, в якому обов’язково повинно бути відображено вартість навчання та строк оплати;

- договір про заробітну плату за звітний період з обов’язковим включенням сум утримуваних податків;

- документи, що підтверджують ступінь споріднення у разі компенсації вартості навчання членом сім’ї першого ступеня споріднення (наприклад, свідоцтво про народження, свідоцтво про шлюб);

- заява із зазначенням реквізитів рахунку для перерахування відшкодування;

До податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача), а також копіями договорів за їх наявності, в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги);

Граничний термін подання податкової декларації для реалізації права на податкову знижку за 2020 рік – 31 грудня 2021 року. Податкову декларацію для отримання податної знижки можна подати в електронній формі, скориставшись електронним сервісом «Електронний кабінет платника».

Заощаджуйте свій час та користуйтеся зручними електронними сервісами Державної податкової служби України.

Дізнавайтеся про всі новації податкового законодавства на офіційній сторінці ГУ ДПС у Донецькій області у мережі Facebook.

Підписатися на Facebook

fb.com/TaxUkraine

www.facebook.com/tax.donetsk

Підписатися на Telegram-канал

t.me/tax_gov_ua

Підписатися на YouTube

youtube.com/c/ДПСуДонецькійобласті

Спілкуйтеся з Податковою службою дистанційно і безпечно за допомогою сервісу «InfoTAX» t.me/infoTAXbot

Додаток до прес-релізу - 1 фотоматеріал (файл 2.jpg).

#РуйнуванняСхем

Податківці Донеччини виявили факти фіктивного виконання будівельно-монтажних робіт для держпідприємств майже на 33 млн гривень

Управлінням боротьби з відмиванням доходів, одержаних злочинним шляхом, Головного управління ДПС у Донецькій області встановлено факти нанесення збитків державним підприємствам протягом 2019 року на суму 32,7 млн гривень.

У ході аналітичного дослідження податківцями Донеччини було встановлено факти перерахування державними установами коштів на адресу генпідрядника, який має негативну податкову історію та у якого відсутні основні засоби, людський потенціал і технічні можливості для надання будівельно-монтажних робіт. В якості субпідрядників використовувались підприємства, що мають ознаки фіктивності та транзитності, на адресу яких перераховувались кошти з метою подальшого обготівкування та легалізації.

Сума нанесених збитків державним установам склала 32,7 млн гривень.

Матеріали долучено до кримінального провадження за ознаками кримінальних правопорушень, передбачених ч. 3 ст. 191 Кримінального процесуального кодексу України. Наразі на даний час проводиться досудове розслідування слідчим управлінням Головного управління Національної поліції у Донецькій області.

Підписатися на Facebook

fb.com/TaxUkraine

www.facebook.com/tax.donetsk

Підписатися на Telegram-канал

t.me/tax_gov_ua

Підписатися на YouTube

youtube.com/c/ДПСуДонецькійобласті

Спілкуйтеся з Податковою службою дистанційно і безпечно за допомогою сервісу «» t.me/infoTAXbot

#перевірки, #ДПС_Донеччина

Додаток до прес-релізу - 1 фотоматеріал (файл 3.jpg).

#НовинаДня

Стережися шахраїв – сплачуй податковий борг тільки на бюджетні рахунки!

Нещодавно Головним управлінням ДПС у Донецькій області було запроваджено постійну телефонну лінію з питань наявного боргу. Мабуть, навіть, ви самі чули приємний жіночий голос голосового роботу, який повідомляє інформацію щодо наявного боргу, а згодом отримували смс-повідомлення з посиланням за більш детальною інформацією на телефон 099-50-800-50. Не лякайтеся, це не шахраї, а інформаційна підтримка платників податків Донецького регіону в умовах карантинних обмежень сьогодення!

Відтепер жителі Донецького регіону можуть отримати автоматичне аудіо- та смс-повідомлення про актуальну податкову заборгованість, а за телефоном

099-50-800-50 – поспілкуватися зі спеціалістом податкової служби, з’ясувати, який борг і по яким податкам чи зборам рахується, причину виникнення, шляхи його погашення та рахунки, за якими його можна погасити.

Акцентуємо вашу увагу, що наявну заборгованість можна погасити, використовуючи ТІЛЬКИ! реквізити бюджетних рахунків, що розміщені на субсайті Головного управління ДПС у Донецькій області за наступним посиланням http://dn.tax.gov.ua/byudjetni-rahunki/ Ні на які приватні картки чи рахунки Податкова Донеччини не приймає гроші в рахунок погашення боргу!

Додаток до прес-релізу - 1 фотоматеріал (файл 4.jpg).

{spoiler= Більше мільярду гривень ПДВ спрямували платники Донеччини до держбюджету}

За підсумками січня-квітня 2021 року на Донеччині до держбюджету сплачено 1 млрд 167 млн грн податку на додану вартість, що на чверть, або на 235 млн грн перевищує аналогічні показники минулого року.

Найбільші надходження цього податку забезпечили платники м. Маріуполя – більше 352 млн грн, м. Краматорськ – майже 177 млн грн, та м. Покровськ – 145,2 млн гривень.

Нагадаємо, на початок травня 2021 року на території Донецького регіону нараховується 6640 платників ПДВ (6037 СГД - юридичних осіб, 603 фізичні особи-підприємця).

Підписатися на Facebook

fb.com/TaxUkraine

www.facebook.com/tax.donetsk

Підписатися на Telegram-канал

t.me/tax_gov_ua

Підписатися на YouTube

youtube.com/c/ДПСуДонецькійобласті

Спілкуйтеся з Податковою службою дистанційно і безпечно за допомогою сервісу «InfoTAX» t.me/infoTAXbot

#ПДВ, #надходження, #ДПС_Донеччина

{spoiler=Особливості оподаткування ПДВ сільгосппродукції: молоко незбиране}

Шановні платники! Головне управління ДПС у Донецькій області інформує. ДПС України з урахуванням висновків, наданих Державною митною службою України листом від 16.03.2021 № 15/15-04-01/8.16/944 та Міністерством розвитку економіки, торгівлі та сільського господарства України листом від 13.04.2021 № 3101-06/22176-03, надає роз’яснення щодо особливостей застосування ставки податку на додану вартість у розмірі 14 відсотків до операцій з постачання молока незбираного.

Відповідно до п.п. «г» п. 193.1 ст. 193 розділу V Податкового кодексу України (далі – ПКУ) ставка ПДВ встановлюється від бази оподаткування в розмірі 14 відсотків по операціях з постачання на митній території України та ввезення на митну територію України сільськогосподарської продукції, що класифікується за такими кодами згідно з УКТ ЗЕД: 0102, 0103, 0104 10, 0401 (в частині молока незбираного), 1001 1002 1003, 1004, 1005, 1201, 1204 00, 1205, 1206 00, 1207, 1212 91, крім операцій з ввезення на митну територію України товарів, визначених у пункті 197.18 статті 197 розділу V ПКУ.

Для цілей класифікації товарів використовують Українську класифікацію товарів зовнішньоекономічної діяльності, що є товарною номенклатурою Митного тарифу України, затвердженого Законом України від 04 червня 2020 року № 674-ІХ «Про Митний тариф України».

При здійсненні операцій з постачання молока (група 0401 кодів УКТ ЗЕД) ставка ПДВ у розмірі 14 відсотків застосовується тільки у частині здійснення операцій з постачання молока незбираного.

До категорії «молоко незбиране» може бути віднесено молоко, що класифікується згідно з УКТ ЗЕД за товарною позицією 0401, яке було лише охолоджене та не піддавалося сепаруванню, іншим видам обробки, в тому числі термічній, які змінюють його хімічний склад та стан компонентів. За дотримання таких умов операції з постачання на митній території України та ввезення на митну територію України такої сільгосппродукції (молока незбираного) оподатковуються ПДВ за ставкою 14 відсотків.

Операції з постачання на митній території України та ввезення на митну територію України молока, що класифікується згідно з УКТ ЗЕД за товарною позицією 0401, яке піддавалося обробці (в тому числі пастеризації), сепаруванню, іншим видам обробки, крім охолодження, оподатковуються ПДВ за ставкою 20 відсотків.

Детальніше – в листі ДПС України від 07.05.2021 №10639/7/99-00-21-03-02-07 за посиланням: https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/listi-dps/75464.html

Дізнавайтеся про всі новації податкового законодавства на офіційній сторінці ГУ ДПС у Донецькій області у мережі Facebook.

Підписатися на Facebook

fb.com/TaxUkraine

www.facebook.com/tax.donetsk

Підписатися на Telegram-канал

t.me/tax_gov_ua

Підписатися на YouTube

youtube.com/c/ДПСуДонецькійобласті

Спілкуйтеся з Податковою службою дистанційно і безпечно за допомогою сервісу «InfoTAX»

t.me/infoTAXbot

{spoiler=Власники земельних паїв площею менше 2 гектар – до податкової не звітують}

В Центрі обслуговування платників Дружківської державної податкової інспекції Головного управління ДПС у Донецькій області, нагадують, що одним з видів доходів, які підлягають декларуванню згідно Податкового кодексу є доходи отримані від надання в оренду (емфітевзис) земельної ділянки сільськогосподарського призначення, земельної частки (паю) або майнового паю.

Фахівці нагадують, що власники земельних паїв площею понад 2 гектара, у разі надання їх в оренду, повинні задекларувати отримані доходи. Окрім того, подати податкову декларацію про майновий стан і доходи зобов’язані мешканці громад, які минулого року отримали доходи від надання в оренду сільськогосподарської техніки чи від обробки землі власною технікою за плату.

Об’єкт оподаткування визначається виходячи з розміру орендної плати, зазначеної в договорі оренди, але не менше ніж мінімальна сума орендного платежу, встановлена законодавством з питань оренди землі.

Таким чином, у разі отримання фізичною особою – орендодавцем доходу від надання в оренду земельної ділянки сільськогосподарського призначення, земельного паю, майнового паю іншій фізичній особі – орендарю, орендодавець повинен нарахувати податок на доходи фізичних осіб та сплатити його за місцезнаходженням земельних ділянок, земельних паїв.

Платник податків зобов’язаний включити суму таких доходів до загального річного оподатковуваного доходу та подати до 1 травня 2021 року податкову декларацію про майновий стан і доходи. З задекларованих коштів підлягає сплаті до бюджету 18% податку на доходи фізичних осіб 1,5% військового збору.

Не підлягають оподаткуванню доходи, отримані від продажу власної сільськогосподарської продукції, що вирощена, відгодована, виловлена, зібрана, виготовлена, вироблена, оброблена або перероблена безпосередньо фізичною особою на земельних ділянках, наданих їй у розмірах, встановлених Земельним кодексом України, для ведення особистого селянського господарства або земельні паї, сукупний розмір яких не перевищує 2 гектари.

Для отримання консультації з питань декларування або допомоги при заповненні податкової декларації про майновий стан і доходи, можна звернутися до Центру обслуговування платників Дружківської державної податкової інспекції Головного управління ДПС у Донецькій області за адресою: м. Дружківка, вул. Соборна, 26. Режим роботи ЦОП для прийому відвідувачів: понеділок - четвер з 08 год. 00 хв. до 17 год. 00 хв. (п'ятниця до 15 год. 45 хв.), обідня перерва з 12 год. 00 хв. до 12 год. 45 хв.

Черговий он-лайн семінар провели Дружківські податківці з питань дистанційного спілкування з податковою за допомогою електронних сервісів

Нещодавно фахівцями Дружківської державної податкової інспекції Головного управління ДПС у Донецькій області проведено он-лайн семінар з платниками, темою якого стало питання: «Дистанційне спілкування з податковою за допомогою електронних сервісів».

Під час он-лайн семінару податківці рекомендували використовувати електронні сервіси ДПС, які за рахунок використання сучасних інформаційних технологій забезпечують дистанційне спілкування з податковою, значно спрошують та скорочують отримання адміністративних послуг, довідок, надання звітності або навіть консультацій. Також за допомогою сервісів «InfoTAX», «ЗІР», сторінок соціальних мереж Facebook, Telegram-каналу, Youtube каналу, платникам податків можна першими отримувати ексклюзивні матеріали, анонси та роз’яснення фахівців, свіжі новини податкової та іншу корисну інформацію, тим більше в умовах карантину.

Також фахівці роз’яснили, що для використання «Електронного кабінету» платнику податків необхідно мати КЕП (кваліфікований електронний підпис), який можна отримати безкоштовно у пункті кваліфікованого надавача електронних довірчих послуг Інформаційно-довідкового департаменту ДПС України або інших АЦСК банківських установ та організацій.

Більш детально фахівці розповіли про мобільний додаток «Legal ZrPlat», розроблений податковою Донеччини, кожен громадянин регіону може повідомити податкову про випадки виплати заробітної плати у «конвертах», неофіційне працевлаштування, захистити свої права та поскаржитися на недобросовісних роботодавців. Мобільний додаток «Legal ZrPlat» можливо швидко та безкоштовно завантажити на мобільний телефон чи планшет засобами Play Market або App Store.

Під час семінару були розглянуті питання отримання інформації щодо РРО в електронному кабінеті. За допомогою електронного сервісу «Інформація про РРО» громадяни та суб’єкти господарювання мають можливість отримати інформацію, чи зареєстрований конкретний реєстратор розрахункових операцій в органах ДПС. Завдяки сервісу можна отримати дані щодо податкового номеру, найменування суб’єкта господарювання або прізвища, імені, по батькові фіскального номеру РРО, дати реєстрації РРО, сфери застосування РРО, номеру останньої книги обліку розрахункових операцій, зареєстрованої на такий РРО та дати ії реєстрації.

Учасники онлайн-семінару отримали практичні поради та відповіді на актуальні питання.

{spoiler=Шановні керівники об`єднаних територіальних громад!}

Головне управління ДПС у Донецькій області має надію і в подальшому продовжувати співпрацю з об`єднаними територіальними громадами Донецької області щодо висвітлення результатів роботи податкової Донеччини та актуальних питань оподаткування.

Повідомляємо, що Головне управління ДПС у Донецькій області систематично проводить інформаційно-роз`яснювальні кампанії щодо податкових питань. Так, наразі, продовжується проведення роз`яснювальної кампанії щодо декларування громадянами доходів, отриманих у 2020 році. До проведення роз`яснювальної роботи з метою підвищення іміджу та ступеня довіри платників податків до податкової служби Головним управлінням ДПС у Донецькій області залучаються відомі громадські діячі, спортсмени, актори, інші публічні особи.

Пропонуємо Вам для використання в роботі фото- та відеоматеріали: Євген Олейник: «Місце патріотизму є в кожного з нас у повсякденному житті. І обов’язкове декларування своїх доходів – це також його прояв».

#Декларування2021

Євген Олейник: «Місце патріотизму є в кожного з нас у повсякденному житті. І обов’язкове декларування своїх доходів – це також його прояв».

На сьогодні вже чимало мешканців Донецької області прозвітувалися про отримані доходи, є серед них і видатні знаменитості нашого регіону.

Так, до деклараційної кампанії приєднався Євген Олейник - український актор родом з Донеччини, на рахунку якого вже більше 30 робіт в кіно-, теле- та театральних проектах. Він запям'ятався глядачам за ролями сильних, надійних та вольових чоловіків, «справжніх козаків» - патріотів своєї землі. Але чітка громадянська позиція притаманна йому і в повсякденному житті, і один з її проявів - декларування доходів.

Одночасно надаємо посилання на вказаний матеріал на:

- субсайті ГУ ДПС у Донецькій області https://dn.tax.gov.ua/media-ark/videogalereya/prezentatsii-ta-inshi-materiali/7443.html

- сторінці ГУ ДПС у Донецькій області у мережі Фейсбук https://www.facebook.com/tax.donetsk/videos/837670433766019

- You-Tube https://youtu.be/0GT3i2HT2oI

Додатки до прес-релізу - 3 фотоматеріали (файли 1.jpg, 2.jpg, 3.jpg), відеоматеріал ( файл 4.mp4).

ГУ ДПС у Донецькій області вже повідомляло Вам про розробку та запровадження на Донеччині мобільного додатку «Legal ZrPlat». Просимо розмістити за допомогою інформаційно-телекомунікаційних засобів (офіційний вебсайт, сторінка в соціальній мережі тощо) інформаційне повідомлення щодо нього наступного змісту:

Мобільний додаток #Legal_ZrPlat – на допомозі добробуту громади

Шановні платники! Головне управління ДПС у Донецькій області нагадує, що відповідно до Закону України від 28 грудня 2014 року № 71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» з 01 січня 2015 року в Україні впроваджено акцизний податок з роздрібного продажу підакцизних товарів.

До підакцизних товарів відносяться: алкогольні напої, пиво, тютюнові вироби, тютюн та промислові замінники тютюну.

Даний податок становить 5 відсотків від вартості товару, який повинні сплачувати суб’єкти господарювання, що реалізують підакцизні товари в роздріб. При цьому акцизний податок з роздрібного продажу підакцизних товарів повинен відображатися у фіскальному чеку окремим рядком.

Податкова Донеччини акцентує увагу, що акцизний податок з роздрібної реалізації підакцизних товарів спрямовуються до місцевих бюджетів, тож, вимагаючи фіскальний чек при продажу такої продукції, свідомий покупець допомагає розвитку та добробуту своєї громади.

Вже більше року на Донеччині працює мобільний додаток «Legal ZrPlat», який сприяє виявленню фактів порушень законодавства про працю та протидіє незаконному обігу підакцизної продукції.

Враховуючи суспільний попит, цей додаток було доповнено новою вкладкою «Поскаржитись на невидачу чеків», що дозволить оперативно реагувати на випадки невидачі фіскального чеку. Як і з попередніми вкладками, тут можна викласти суть скарги, вказавши назву компанії і особисті дані, або поскаржитися анонімно.

Завантажити безкоштовний мобільний додаток «Legal ZrPlat» можна на телефон засобами Play Market (https://play.google.com/store/apps/details...) або App Store (https://apps.apple.com/us/app/legal-zrplat/id1490703512?ls=1). Всі отримані повідомлення розглядаються з дотриманням вимог чинного законодавства та нормативних документів.

Підписатися на Facebook

Підписатися на Telegram-канал

Підписатися на YouTube

https://www.youtube.com/channel/UCzcW1e1XnPo_Qc6oV6XP3YQ

Спілкуйтеся з Податковою службою дистанційно і безпечно за допомогою сервісу «InfoTAX» t.me/infoTAXbot

{/spoilers}

{spoiler=З початку деклараційної кампанії мешканці Дружківки задекларували більше 5 млн. гривень минулорічних статків}

Дружківські податківці нагадають, що з початку року розпочалась кампанія декларування доходів. Громадяни, котрі у 2020 році отримали доходи та з яких не сплачено податок на доходи фізичних осіб та військовий збір, зобов’язані заповнити та надати до податкової служби до 1 квітня 2020 року податкову декларацію про майновий стан і доходи.

За інформацією Дружківського відділу податків і зборів з фізичних осіб та проведення камеральних перевірок управління податкового адміністрування фізичних осіб Головного управління ДПС у Донецькій області, за перші місяці деклараційної кампанії було подано 122 декларації про майновий стан і доходи, загальна сума задекларованих минулорічних статків мешканців Дружківки склала майже 5,2 млн. грн. В свою чергу загальна сума податків, яка підлягає сплаті до бюджету декларантами складає 231,4 тис. грн., з них 192,6 тис. грн. податок на доходи фізичних осіб. Слід зазначити, що переважна більшість декларацій надана за допомогою сервісів ДПС в електронному вигляді.

Фахівці Дружківської державної податкової інспекції Головного управління ДПС у Донецькій області запрошують громадян задекларувати отримані доходи в Центрі обслуговування платників за адресою м. Дружківка, вул. Соборна, 26. График работы: пн.-чт. - с 8-00 до 17-00, пт.- с 8-00 до 15-45, перерыв с 12-00 до 12-45, довідки за телефоном (06267) 4-23-06.

Черговий виїзний пункт організували Дружківські податківці для декларантів

З початку 2021 року стартувала кампанія декларування громадянами доходів, одержаних протягом 2020 року. Для охоплення більшого кола громадян, фахівці Дружківської державної податкової інспекції Головного Управління ДПС у Донецькій області, здійснили чергові виїзди до територіальної громади для зручності мешканців віддалених населених пунктів подати декларації про майновий стан і доходи .

Так, днями податківці завітали до селищної ради для надання консультацій та професійної допомоги мешканцям під час заповнення декларацій про отримані доходи за минулий рік. На зустрічі фахівці роз’яснювали аспекти декларування доходів від надання в оренду власного рухомого або нерухомого майна іншім громадянам; від реалізації сільськогосподарської продукції, яка вирощена на земельних ділянках; від надання послуг з обробітку земельних ділянок та збору урожаю, одже переважна більшість декларантів – це сільхозвиробники та власники земельних паїв.

Більш детально податківці розповіли про Електронний кабінет який спрощує декларування доходів, а саме надає можливість створити та подати податкову декларацію про майновий стан і доходи, отримати інформацію про суми виплачених доходів та утриманих податків з ДРФО.

Нагадуємо, що кампанія декларування доходів громадян, отриманих у 2020 році триватиме до 1 травня 2021 року. Мешканці Дружківки та територіальних громад можуть подати декларації в Центрі обслуговування платників Дружківської ДПІ ГУ ДПС у Донецькій області за адресою: м. Дружківка, вул. Соборна, 26, телефон для довідок (06267) 4-23-06.

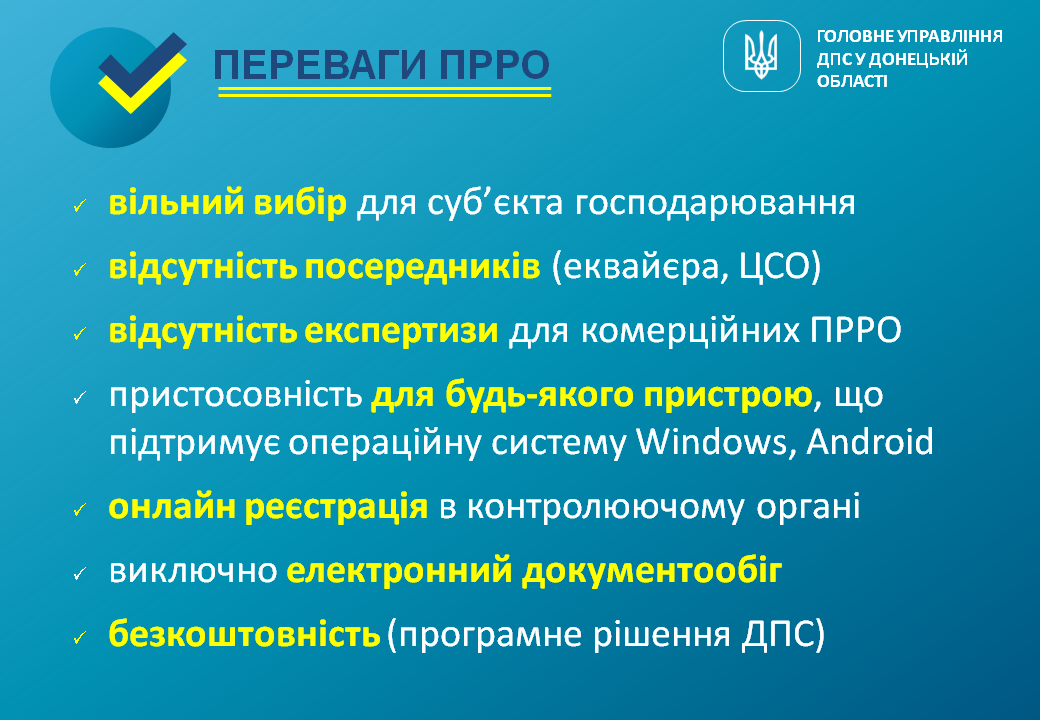

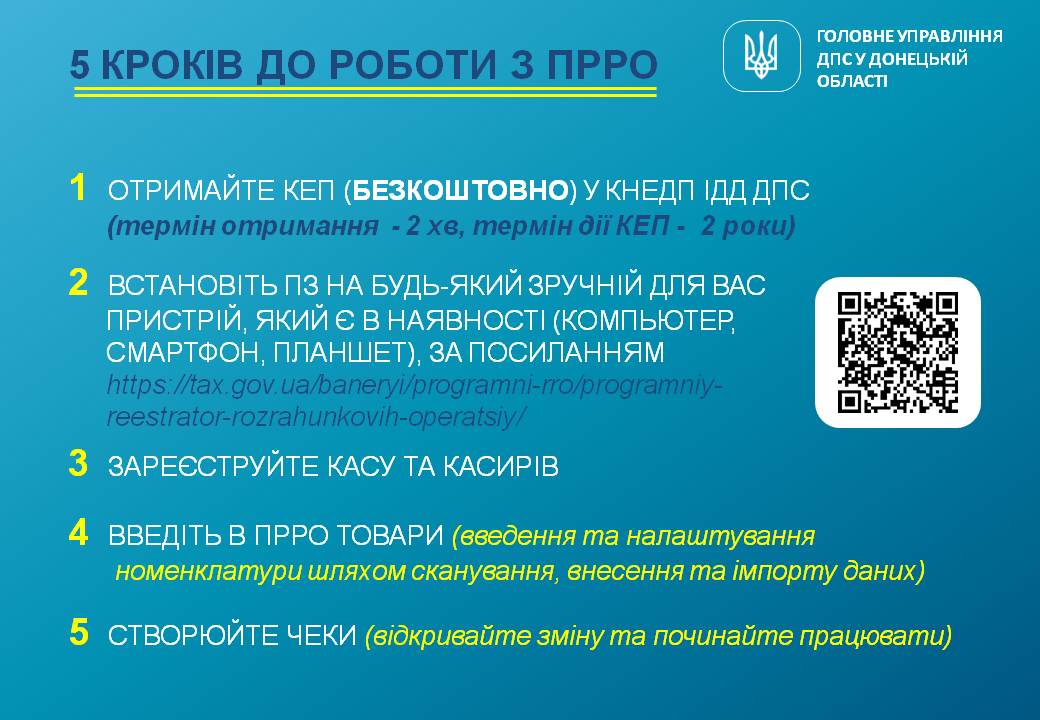

{spoiler=Актуальні питання використання електронних сервісів та застосування програмних РРО розглянули Дружківські податківці на черговому он-лайн семінарі}

17 лютого 2021 року фахівці Дружківської державної податкової інспекції Головного управління ДПС у Донецькій області організували та провели он-лайн семінар, присвячений новаціям електронних сервісів ДПС, у тому числі і програмним РРО.

Доповідачі підкреслили, що електронні сервіси ДПС, за рахунок використання сучасних інформаційних технологій забезпечують дистанційне спілкування з податковою, значно спрошують та скорочують отримання адміністративних послуг, довідок, подачу звітності або навіть консультацій, а за допомогою сервісу «ЗІР», сторінок соціальних мереж Facebook , Telegram, Youtube канал можна переглянути анонси, новини та іншу корисну інформацію.

Також податківці пояснили як отримати електронний цифровий підпис для його подальшого використання в Електронному кабінеті, як отримати довідку про доходи не відвідуючи податкову, дізнатися про майнові податки та як сплати їх он-лайн або як за допомогою електронних сервісів перевірити свого бізнес-партнера.

Більш детально фахівці розповіли про новий електронний сервіс – «InfoTAX», який дає можливість платникам податків отримувати інформацію в режимі реального часу про стан розрахунків з бюджетом, реєстраційні та облікові дані, про результати обробки документів, про строки подання звітності та сплати податків.

Під час семінару були розглянуті питання застосування програмних РРО відповідно до новацій, запроваджених у 2020 році, надані роз'яснення платникам податків щодо використання програмних РРО, а також етапи їх реєстрації та вимоги щодо застосування.

{/spoilers}

{spoiler=«Декларування 2021»: зустріч податківців з мешканцями Дружківської ОТГ}

У зв’язку зі змінами в адміністративно - територіальному устрої населених пунктів України до Дружківської територіальної громади приєдналися Дружківська, Кіндратівська, Миколайпільська, Олексієво-Дружківська, Райська, Софіївська та Торська теріторії.

В рамках проведення деклараційної кампанії, а також для інформування громадян та для зручності мешканців віддалених населених пунктів Дружківські податківці організували виїзд 18 лютого 2021 року до селища Софіївка Дружківської ОТГ з надання консультитивної допомоги.

Фахівці Дружківської ДПІ та Дружківського відділу податків і зборів з фізичних осіб та проведення камеральних перевірок управління податкового адміністрування фізичних осіб згідно норм податкового законодавства провели роз’яснювальну роботу, щодо декларування доходів громадян за 2020 рік. Податківці ознайомили громадян з порядком, строком та способом подання майнової декларації. Також розповіли про переваги її надання у електронному вигляді, практично ознайомили з можливостями Електронного кабінету платника податків.

Враховуючи значну віддаленість селища від податкової інспекції декларанти зацікавились он-лайн сервісами з подання звітності, оплати податків та перегляду особових рахунків. Податківці надали вичерпні відповіді на всі поставленні запитання.

Під час зустрічі було наголошено, що від відповідального ставлення до вимог законодавства і своєчасного виконання конституційного обов’язку громадянами залежить економічний розвиток держави, її фінансова безпека та рівень соціального захисту.

Нагадуємо, що кампанія декларування доходів громадян, отриманих у 2020 році триватиме до 1 травня 2021 року. Мешканці Дружківки та тероторіальних громад можуть звернутися та подати декларації в Центрі обслуговування платників Дружківської ДПІ Головного управління ДПС у Донецькій області за адресою: м. Дружківка, вул. Соборна, 26, телефон для довідок (06267) 4-23-06.

{/spoilers}

{spoiler=Головне управління ДПС у Донецькій області повідомляє}

Головне управління ДПС у Донецькій області повідомляє, що згідно Закону України від 04 грудня 2020 року № 1072 - ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо соціальної підтримки платників податків на період здіїснення обмежувальних протиепідемічних заходів, запроваджених з метою запобігання поширенню на території України гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2» здійснено списання сум недоїмки з єдиного внеску (штрафів і пені), які виникли за період з 01.01.2017 до О 1.12.2020 та залишились несплаченими станом на 01.12.2020, по підприємцям-фізичним особам, що не здійснюють діяльність.

{/spoilers}

{spoiler=МАТЕРІАЛИ З ПИТАНЬ ПОДАТКОВОГО ЗАКОНОДАВСТВА}

З початку деклараційної кампанії мешканці Дружківки задекларували більше 5 млн. гривень минулорічних статків

Дружківські податківці нагадають, що з початку року розпочалась кампанія декларування доходів. Громадяни, котрі у 2020 році отримали доходи та з яких не сплачено податок на доходи фізичних осіб та військовий збір, зобов’язані заповнити та надати до податкової служби до 1 квітня 2020 року податкову декларацію про майновий стан і доходи.

За інформацією Дружківського відділу податків і зборів з фізичних осіб та проведення камеральних перевірок управління податкового адміністрування фізичних осіб Головного управління ДПС у Донецькій області, за перші місяці деклараційної кампанії було подано 122 декларації про майновий стан і доходи, загальна сума задекларованих минулорічних статків мешканців Дружківки склала майже 5,2 млн. грн. В свою чергу загальна сума податків, яка підлягає сплаті до бюджету декларантами складає 231,4 тис. грн., з них 192,6 тис. грн. податок на доходи фізичних осіб. Слід зазначити, що переважна більшість декларацій надана за допомогою сервісів ДПС в електронному вигляді.

Фахівці Дружківської державної податкової інспекції Головного управління ДПС у Донецькій області запрошують громадян задекларувати отримані доходи в Центрі обслуговування платників за адресою м. Дружківка, вул. Соборна, 26. График работы: пн.-чт. - с 8-00 до 17-00, пт.- с 8-00 до 15-45, перерыв с 12-00 до 12-45, довідки за телефоном (06267) 4-23-06.

Черговий виїзний пункт організували Дружківські податківці для декларантів

З початку 2021 року стартувала кампанія декларування громадянами доходів, одержаних протягом 2020 року. Для охоплення більшого кола громадян, фахівці Дружківської державної податкової інспекції Головного Управління ДПС у Донецькій області, здійснили чергові виїзди до територіальної громади для зручності мешканців віддалених населених пунктів подати декларації про майновий стан і доходи .

Так, днями податківці завітали до селищної ради для надання консультацій та професійної допомоги мешканцям під час заповнення декларацій про отримані доходи за минулий рік. На зустрічі фахівці роз’яснювали аспекти декларування доходів від надання в оренду власного рухомого або нерухомого майна іншім громадянам; від реалізації сільськогосподарської продукції, яка вирощена на земельних ділянках; від надання послуг з обробітку земельних ділянок та збору урожаю, одже переважна більшість декларантів – це сільхозвиробники та власники земельних паїв.

Більш детально податківці розповіли про Електронний кабінет який спрощує декларування доходів, а саме надає можливість створити та подати податкову декларацію про майновий стан і доходи, отримати інформацію про суми виплачених доходів та утриманих податків з ДРФО.

Нагадуємо, що кампанія декларування доходів громадян, отриманих у 2020 році триватиме до 1 травня 2021 року. Мешканці Дружківки та територіальних громад можуть подати декларації в Центрі обслуговування платників Дружківської ДПІ ГУ ДПС у Донецькій області за адресою: м. Дружківка, вул. Соборна, 26, телефон для довідок (06267) 4-23-06.

{/spoilers}

{spoiler=Декларування доходів – це особистий внесок кожного українця у розвиток нашої держави}

Дружківська державна податкова інспекція нагадує, що річну податкову декларацію про доходи за минулий рік зобов’язані заповнити і подати до 1 травня 2021 року громадяни та самозайняті особи, які отримували у 2020 році доходи, з яких не сплачено податків.

Податкова декларація про майновий стан і доходи подається відповідно до ст. 179 Податкового кодексу України.

До 09.02.2021 включно подати податкову декларацію про майновий стан і доходи мають фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування).

Важливо! У разі якщо фізична особа – підприємець (крім осіб, що обрали спрощену систему оподаткування) отримує інші доходи, ніж від провадження підприємницької діяльності, такі доходи з джерел їх походження з України та іноземні доходи зазначаються в річній податковій декларації, що подається у строк, визначений п.п. 49.18.5 п. 49.18 ст. 49 Кодексу.

До 30.04.2021 включно – громадяни, які відповідно до розділу IV Кодексу зобов’язані подати податкову декларацію, та особи, які здійснюють незалежну професійну діяльність.

Важливо! За умови якщо в платника податку відсутні підтвердні документи щодо суми отриманого ним доходу з іноземних джерел і суми сплаченого ним податку в іноземній юрисдикції, оформлені за ст. 13 Кодексу, то згідно з п. п. 170.11.2 п. 170.11 ст. 170 Кодексу такий платник зобов’язаний подати до контролюючого органу за своєю податковою адресою заяву про перенесення строку подання декларації до 31 грудня року, наступного за звітним. Заява подається до 01.05.2021 (граничний термін подання декларації).

До 31.12.2021 включно – громадяни, які мають право на податкову знижку.

Платники податків – резиденти, які виїжджають за кордон на постійне місце проживання, повинні подати податкову декларацію не пізніше 60 календарних днів, що передують виїзду.

За отриманням консультації з питань декларування необхідно звертатися до ЦОП Дружківської державної інспекції Головного управління ДПС у Донецькій області, за адресою вул. Соборна, буд.26. Прийом громадян відбувається з понеділка по четвер з 8 год. 00 хв. до 17 год. 00 хв. (п'ятниця до 15 год. 45 хв). Обідня перерва з 12 год. 00 хв. до 12 год. 45 хв. Субота, неділя - вихідні дні.

На період дії карантину пріоритетний прийом громадян похилого віку та осіб з інвалідністю здійснюється з 10 год. 00 хв. до 12 год. 00 хв. Попередній запис на прийом здійснюється за телефонами (06267) 42306, (06267) 42149.

До уваги платників ! Програмне РРО це просто !!!!

З початку 2021 року стартувала кампанія декларування громадянами доходів, одержаних впродовж 2020 року.

Річну податкову декларацію про доходи за минулий рік зобов’язані заповнити і подати до 1 травня 2021 року громадяни та самозайняті особи, котрі отримали доходи, з яких торік не сплачено податок на доходи фізичних осіб. Для фізичних осіб – підприємців, крім осіб, що обрали спрощену систему оподаткування, граничний термін подання декларації до 10.02.2021 року.

Звертаємо увагу, що згідно вимог Податкового кодексу України обов’язковому декларуванню підлягають:

- доходи, з яких при нарахуванні або виплаті ПДФО не утримувався;

- доходи від особи, яка не є податковим агентом (в тому числі від здачі в оренду власного рухомого чи нерухомого майна, продажу власного майна, продажу власної сільгосппродукції фізичним особам);

- спадок від осіб, які не є членами сім’ї першого та другого ступеня споріднення та подарунки від осіб, які не є членами сім’ї першого ступеня споріднення;

- додаткове благо, зокрема, дохід у вигляді основної суми боргу (кредиту) платника податку, прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності, якщо його сума перевищує 25 відсотків однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року;

- доходи від продажу інвестиційних активів;

- іноземні доходи.

В зазначених випадках громадяни, зобов’язані подавати податкові декларації про майновий стан і доходи.

Громадяни можуть подати декларацію для отримання податкової знижки.

Положеннями статті 166 Податкового кодексу визначено перелік витрат, дозволених до включення до податкової знижки, зокрема якщо громадяни сплачували протягом року:

- за навчання закладам освіти за себе або членів сім’ї першого ступеня споріднення;

- проценти за іпотечним житловим кредитом;

- суму страхових внесків, премій та пенсійних внесків страховику-резиденту, недержавному пенсійному фонду, установі банку за договорами довгострокового страхування життя, недержавного пенсійного забезпечення, за пенсійним контрактом з недержавним пенсійним фондом, а також внесків на банківський депозитний рахунок, на пенсійні вклади за себе або членів своєї сім’ї;

- на будівництво (придбання) доступного житла;

- оплату вартості державних послуг, пов’язаних з всиновленням дитини;

- переобладнання транспортного засобу;

- допоміжні репродуктивні технології.

Слід зазначити, що правом на податкову знижку громадяни можуть скористатися упродовж усього 2021 року.

Отож, громадянам, які отримували у 2020 році доходи, з яких не сплачено податків, варто вже зараз спланувати своєчасне подання декларації про доходи. Враховуючи карантинні обмеження, в податковій службі рекомендують декларацію про доходи подавати в електронному вигляді через Електронний кабінет платника, попередньо отримавши кваліфікований електронний підпис.

Актуальна та необхідна інформація з податкових питань розміщена на офіційних сторінках ДПС України у соціальних мережах:

FACEBOOOK https://www.facebook.com/TAXUkraine

TELEGRAM https://t.me/tax_gov_ua

Підприємцям до уваги: хто та коли застосовує РРО та програмні РРО?

Дружківська ДПІ Головного управління ДПС у Донецькій області інформує, що відповідно до Податкового кодексу України зі змінами та доповненнями реєстратори розрахункових операцій та/або програмні реєстратори розрахункових операцій не застосовуються платниками єдиного податку першої групи.

Крім того, платникам єдиного податку передбачені наступні зміни, а саме ліміти платників єдиного податку прив’язані до мінімальної заробітної плати

- 1 група – 167 мінімальних заробітних плат (1 млн. 2 тис. грн.);

- 2 група – 834 мінімальних заробітних плат (5 млн.400 тис. грн.);

- 3 група – 1167 мінімальних заробітних плат (7 млн. ??200 тис. грн.).

З 01 січня 2021 року до 01 січня 2022 року реєстратори розрахункових операцій та/або програмні реєстратори розрахункових операційне застосовуються платниками єдиного податку другої – четвертої груп (фізичними особами – підприємцями), обсяг доходу яких протягом календарного року не перевищує 220 розмірів мінімальної заробітної плати (тобто 1 320 000 грн., з 01.01.2021 мінімальна заробітна плата становить 6000 грн.), незалежно від обраного виду діяльності, крім тих видів, для яких визначено обов’язкове застосування реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій, а саме:

- реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту;

- реалізацію лікарських засобів, виробів медичного призначення та надання платних послуг у сфері охорони здоров’я;

- реалізацію ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

У разі незастосування реєстраторів розрахункових операцій, тимчасово до 1 січня 2022 року, застосовуються санкції, визначені пунктом 1 статті 17 Закону України від 06.07.1995 р. №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» в таких розмірах:

- 10% вартості проданих товарів (робіт, послуг);

- 50% вартості проданих товарів (робіт, послуг) – за кожне наступне вчинене порушення.

Суб’єкти господарювання мають можливість користуватися як апаратним, так і програмним РРО – це може бути програма, чи додаток на смартфон, планшет, комп’ютер, яка дозволяє з будь-якого пристрою сформувати розрахунковий документ. Відповідне програмне забезпечення надається ДПС суб’єктам господарювання безкоштовно.

Застосування програмних РРО стартує з 1 серпня 2020 року

В Костянтинівсько-Дружківському управлінні Головного управліня нагадали, що Законом України від 17.03.2020 року № 533-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки платників податків на період здійснення заходів, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19)» було внесено зміни до Закону України від 20.09.2019 року № 128-ІХ «Про внесення змін до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» та інших законів України щодо детінізації розрахунків у сфері торгівлі та послуг».

Згідно вищезазначених нормативних актів, впровадження застосування програмних РРО перенесено з 19 квітня 2020 року та стартує 1 серпня 2020 року.

Також, запроваджується низка новацій у сфері застосування реєстраторів розрахункових операцій, зокрема, суб’єктам господарювання буде дозволено при здійсненні готівкових розрахунків із споживачами застосовувати програмні РРО, в якості яких можливо буде використовувати будь-який пристрій (смартфон, планшет, комп’ютер тощо), який за допомогою спеціального програмного забезпечення може фіскалізувати розрахункові операції на сервері ДПС.

Разом з тим нагадуємо, що обов’язковим використанням програмного РРО стане для підприємців:

- з 1 жовтня 2020 року, які здійснюють реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту;

- з 1 січня 2021 року для платників єдиного податку 2-4 групи, які надають платні медичні послуги, продають ювелірні та побутові вироби з дорогоцінних металів і каменів, займаються бізнесом щодо забезпечення стравами та напоями, продають товари і послуги через Інтернет, торгують уживаними речами в магазинах і автозапчастинами, працюють в сфері тур послуг.

Для інших платників єдиного податку 2-4 групи, обов’язково застосовувати РРО потрібно буде з 01 квітня 2021 року.

Слід зазначити, що відповідне програмне забезпечення за допомогою якого проводитимуться розрахункові операції, буде надаватися Державною податковою службою суб’єктам господарювання, безкоштовно.

Для отримання податкової знижки зверніться до контролюючого органу

Костянтинівсько-Дружківське управління ГУ ДПС у Донецькій області нагадує, що фізичні особи мають право надати документи для отримання податкової знижки за 2019 рік до кінця поточного року. Для цього необхідно звернутися до контролюючого органу з відповідним пакетом документів.

Звертаємо увагу, що до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача). У зазначених документах обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк їх продажу (виконання, надання). Якщо платіжні документи оформлені не належним чином, то такі документі для відшкодування не приймаються.

Згідно Податкового Кодексу України до витрат дозволених до включення до податкової знижки відносять:

- частину суми процентів, сплачених за користування іпотечним житловим кредитом;

- суму коштів або вартість майна, перерахованих (переданих) платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям (за увови дотримання пп. 133.4 статті 133 ПКУ), у розмірі, що не перевищує 4 відсотків суми його загального оподатковуваного доходу такого звітного року;

- суму коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти такого платника податку та/або члена його сім’ї першого ступеня споріднення (батьки фізичної особи, її чоловік або дружина, діти, у тому числі усиновлені);

- суму витрат платника податку на сплату страхових платежів (страхових внесків, страхових премій) та пенсійних внесків (за умови дотримання пп. 166.3.5 п.166.3 ст. 166 ПКУ)

- суму витрат платника податку на оплату допоміжних репродуктивних технологій згідно з умовами, встановленими законодавством, але не більше ніж сума, що дорівнює третині доходу у вигляді заробітної плати за звітний податковий рік та оплату вартості державних послуг, пов'язаних з усиновленням дитини, включаючи сплату державного мита;

- суму коштів, сплачених платником податку у зв’язку із переобладнанням транспортного засобу, що належить платникові податку, з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива;

- суми витрат платника податку на сплату видатків на будівництво (придбання) доступного житла, визначеного законом, у тому числі на погашення пільгового іпотечного житлового кредиту, наданого на такі цілі, та процентів за ним;

- суму коштів у вигляді орендної плати за договором оренди житла (квартири, будинку), оформленим відповідно до вимог чинного законодавства, фактично сплачених платником податку, який має статус внутрішньо переміщеної особи за умови дотримання пп. 166.3.9 п.166.3 ст. 166 ПКУ).

За неподання або порушення порядку надання інформації про зміну реєєстраційних данних громадян штрафувати не будуть

Костянтинівсько-Дружківське управління Головного управління ДПС у Донецькій області доводить до відома, що Законом України від 16.01.2020 року № 466-IX «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві» передбачено скасування штрафних санкції до фізичних осіб у разі неподання або порушення строків подання інформації для формування Державного реєстру фізичних осіб – платників податків. До вступу в дію Закону №466, за не своєчасне сповіщення про зміну реєстраційних данних було передбачено накладання штрафу у розмірі 85 гривень, за повторне порушення в продовж року – 170 гривень.

При цьому звертаємо увагу, що Податковий кодекс України (п.70.7 ст.70) зобов’язує фізичних осіб інформувати органи фіскальної служби про зміну даних облікової картки протягом місяця від дня виникнення таких змін. Із цією метою платник податків повинен подати заяву про внесення змін до Державного реєстру фізичних осіб - платників податків за формою № 5 ДР в орган фіскальної служби за місцем своєї реєстрації. Фізичні особи, які тимчасово перебувають за межами населеного пункту проживання, подають заяву до податкового органу за місцем проживання.

В облікову картку фізичної особи - платника податків вносяться наступні дані: прізвище, ім'я та по батькові; дата народження; місце народження (країна, область, район, населений пункт); місце проживання, а для іноземних громадян - також громадянство; серія, номер свідоцтва про народження, паспорта (аналогічні дані другого документа, що засвідчує особистість), ким і коли виданий. При цьому облік фізичних осіб - платників податків, які за своїми релігійними переконаннями відмовляються від прийняття реєстраційного номера облікової картки платника податків, ведеться в окремому реєстрі Державного реєстру по прізвищу, імені, по батькові й серії й номеру паспорта без використання реєстраційного номера облікової картки.

Дружківські податківці продовжують відвідувати роботодавців та ведуть пошук «трудових нелегалів»

На сьогодні негативним явищем ринку праці залишається зарплата у «конверті», а легалізація трудових відносин – проблемою, яка потребує комплексного вирішення, адже часто ні роботодавці ні робітники, навіть не зважають на наслідки такої незаконної праці.

Дружківські податківці Костянтинівсько-Дружківського управління Головного управління ДПС у Донецькій області постійно проводять роботу для покращення ситуації на ринку праці та зменьшенню кількості «трудових нелегалів». Одним з видів такої роботи є відвідування та дослідження об’єктів господарської діяльності задля виявлення нелегальних працівників. Під час таких зустрічей податківці розповідають роботодавцям про неприпустимість допуску до роботи працівників без оформлення трудових відносин, порядок оформлення працівників, про відповідальність за використання нелегальної найманої праці, роздають листівки та пам’ятки для роботодавців, а також пояснюють працівникам наслідки отримання зарплати в «конверті».

Також ведуть постійну роз’яснювальну роботу про безкоштовний мобільний додаток «Legal ZrPlat», за домогою якого можна самостійно повідомити про порушення трудового законодаства.

На разі, перевірки по дотриманню трудового законодавства триватимуть, а за виявлені порушення роботодавцям доведеться сплатити значні суми штрафів, передбачені законом.

Чим загрожує платнику єдиного податку наявність боргу понад 1020 гривень

Костянтинівсько-Дружківське управління Головного управління ДПС у Донецькій області звертає увагу платників єдиного податку, що Законом України від 16 січня 2020 року № 466-IX «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві» внесено зміни щодо відмови від спрощеної системи оподаткування платниками єдиного податку першої - третьої груп.

Внесені Законом №466 зміни передбачають, що платники єдиного податку у разі наявності податкового боргу у розмірі, що перевищує суму, визначену абзацом третім п. 59.1 ст. 59 Податкового кодексу (загальна сума податкового боргу платника податків перевищує шістдесяти неоподатковуваних мінімумів доходів громадян), на кожне перше число місяця протягом двох послідовних кварталів зобов’язані перейти на сплату інших податків і зборів в останній день другого із двох послідовних кварталів.

Отже, при наявності податкового боргу більш ніж 17 грн х 60 = 1 020 грн на кожне перше число місяця протягом двох послідовних кварталів фізичні особи – підприємці – платники єдиного податку зобов’язані змінити систему оподаткування на загальну.

Як працює «РРО в смартфоні» в режимі офлайн

Костянтинівсько-Дружківське управління Головного управління ДПС у Донецькій області нагадує, що з 1 серпня, підприємці можуть повноцінно використовувати програмні розрахунково-касові апарати, як альтернативу класичним. Заборон та обмежень щодо застосування одним суб'єктом господарювання програмного РРО поряд із класичними РРО не встановлено.

У програмних РРО фіскальні функції реалізовані через фіскальний сервер податкового органу.

В період втрати зв’язку між програмним РРО та фіскальним сервером контролюючого органу, для проведення розрахункових операцій встановлюється режим офлайн, що може тривати не більше 36 годин поспіль. В цьому випадку розрахунковим документам присвоюються фіскальні номери із діапазону фіскальних номерів, заздалегідь сформованих фіскальним сервером контролюючого органу. Однак, треба відмітити, що суб’єкт господарювання зможе використовувати такі фіскальні номери не більше 168 годин протягом календарного місяця.

Міністерством фінансів України встановлено порядок визначення діапазону, видачі, резервування, використання фіскальних номерів, що присвоюються електронним розрахунковим документам під час роботи програмного РРО в режимі офлайн. Використовувати програмний РРО в офлайн режимі без зарезервованих фіскальних номерів не можна. При цьому у розрахунковому документі (чеку) має обов'язково бути наявна позначка про проведення розрахункової операції в режимі офлайн.

Відлік часу, протягом якого програмний РРО працював у режимі офлайн, починається від дати та часу, зазначених у повідомленні про проведення розрахункових операцій в режимі офлайн з відміткою «початок переведення ПРРО в режим офлайн», до дати та часу, зазначених у повідомленні з відміткою «завершення режиму офлайн».

Якщо ФОП вирішив піти у відпустку чи захворів, що з оподаткуванням?

Костянтинівсько-Дружківське управління Головного управління ДПС у Донецькій області, нагадує, що згідно з пунктом 295.5, ст. 295 Податкового кодексу України, платники єдиного податку першої і другої груп, які не використовують працю найманих осіб, звільняються від сплати єдиного податку протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, підтвердженої копією листка (листків) непрацездатності, якщо вона триває 30 і більше календарних днів.

Заява на відпустку подається до контролюючого ограну заздалегіть. Податковим кодексом не перередбачено розірвання відпустки на декілька окремих промежків часу. Тому, якщо тривалість відпустки є менше одного календарного місяця, то від сплати єдиного податку протягом одного календарного місяця підприємець не звільняється. Сплачені авансовими внесками суми єдиного податку за місяць відпустки або лікарняного, підлягають зарахуванню в рахунок майбутніх платежів після надання платником заяви.

Якщо підприємець в обраний ним період відпустки (вказаний у заяві) хворів і така хвороба тривала 30 і більше календарних днів - він має право відкликати заяву на відпустку. Але при цьому потрібно встигнути до початку відпустки.

Слід заначити, що звільнення платника від сплати єдиного податку відбувається тільки за календарні місяці, в яких підприємець почав хворіти, а за наступний календарний місяць, в якому відповідно до листка непрацездатності хвороба закінчилась, сплачує єдиний податок.

Звертаємо увагу, що на період відпустки чи лікарняного повинна бути припинена діяльність та відсутній дохід. Якщо на поточний рахунок в період відпустки чи лікарняного надійдуть грошові кошти, у ФОП має бути документальне підтвердження того, що це кошти за товари (послуги), поставлені до початку відпустки чи лікарняного, або ж раніше був укладений договір, який передбачає перерахування передоплати.

Чек надрукований програмним РРО є розрахунковим документом: чим загрожує його відсутність

Костянтянтинівсько-Дружківське управління Головного управління ДПС у Донецькій області інформує, що Законом України від 20 вересня 2019 року № 128-IX «Про внесення змін до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» та інших законів України щодо детінізації розрахунків в сфері торгівлі і послуг», встановлено, що:

розрахунковий документ – це документ встановленої форми та змісту (касовий чек, товарний чек, видатковий чек, розрахункова квитанція, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, операцій з видачі готівкових коштів держателям електронних платіжних засобів, отримання (повернення) коштів, торгівлю валютними цінностями в готівковій формі, створений в паперовій та/або електронній формі (електронний розрахунковий документ), зареєстрованим у встановленому порядку реєстратором розрахункових операцій або програмним реєстратором розрахункових операцій, чи заповнений вручну.

Нагадуємо, що Закон України №128 набрав чинності 1 серпня 2020 року, а разом з ним і застосування передбачених штрашних санкції. Законом встановлено, що за невидачу (в паперовому вигляді та/або електронній формі) відповідного розрахункового документа (чека), що підтверджує виконання розрахункової операції на окремому господарському об’єкті суб’єкта господарювання тягне за собою накладання штрафу в розмірі 10 % (за перше порушення) і 50 % (за кожне наступне порушення) вартості проданих з порушенням товарів (наданих робіт чи/або послуг).

З 1 січня 2021 року розмір штрафу становитиме 100 % і 150 % вартості проданих з порушенням товарів (робіт, послуг) за перше та наступне порушення відповідно.

Зміни, які торкнулись подачі заяви про застосування спрощеної системи оподаткування

Костянтинівсько-Дружківське управління ГУ ДПС у Донецькій області інформує, що фізична особа – підприємець, яка виявила бажання здійснювати діяльність на спрощеній системі оподаткування, повинна надати заяву з заповненям обов’язкових відомостей, у тому числі «Місце провадження господарської діяльності».

Форма Заяви затверджена наказом Міністерства фінансів України від 16.07.2019 № 308, передбачає заповнення таких реквізитів: код за КОАТУУ (розміщений на офіційному вебсайті Державної служби статистики України), область, район, населений пункт; вулиця, номер будинку / офісу / квартири; індекс.

Якщо підприємець – платник єдиного податку планує здійснювати діяльність у заздалегідь не визначених місцях у заяві зазначається «Надання послуг на території України» та/або «Торгівля на території України». При цьому інші графи адреси місцезнаходження не заровнюються.

До вступу в дію Закону України від 16.01.2020 року № 466-IX "Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві", у разі зміни податкової адреси та/або місця провадження господарської діяльності платники єдиного податку третьої групи мали подавати таку заяву разом з декларацією з єдиного податку за звітний квартал, у якому відбулися зміни. Тепер заяву потрібно подавати не пізніше останнього дня звітного кварталу, у якому змінилася податкова адреса та/або місце провадження господарської діяльності.

Звертаємо увагу, що для платників единого податку першої та другої груп порядок подання заяви про застосування спрощеної системи оподаткування не змінився. Вони як і раніше у разі податкової адреси та/або місця провадження господарської діяльності подають заяву не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни (п. 298.5 ст. 298 ПКУ).

Надміру сплачені кошти можна повернути подавши заяву

Костянтинівсько-Дружківське управління Головного управління ДПС у Донецькій області нагадує, що повернення помилково (перерахованих на невірний рахунок) та/або надміру сплачених сум грошових зобов’язань та пені, здійснюється виключно на підставі заяви платника податку, поданої до територіального органу ДПС за місцем адміністрування (обліку) помилково та/або надміру сплаченої суми.

У заяві зазначаються обов’язкові реквізити суб’єкта господарювання (фізичної особи – підприємця): прізвище, ім’я, по-батькові, реєстраційний номер облікової картки платника податків (ідентифікаційний номер), місце реєстрації. Крім того, вказується номер рахунку, на який були перераховані кошти, дату, суму та номер платіжного документу. Також, зазначається напрямок перерахування коштів (або на інший бюджетний рахунок, або на рахунок платника). До заяви додається документ, що підтверджує факт сплати податку.

На разі реалізована можливість через Електронний кабінет платника податків, з дотриманням правил накладання електроного підпису, направити до контролюючого органу заяву на повернення надміру сплачених коштів, вибравши для цього необхідну електронну форму J1302001 - для юридичних осіб або F1302001 - для фізичних осіб або у довільній формі через меню «Листування з ДПС».

Податківці нагадують: триває період сплати податку на нерухоме майно

Заступник начальника Дружківського відділу адміністрування податків і зборів з фізичних осіб Костянтинівсько-Дружківського управління Головного управління ДПС у Донецькій області Юлія Семеренко звернула увагу громадян, що триває період сплати податку на нерухоме майно, відмінне від земельної ділянки. З початку 2020 року дружківчани сплатили більше 430 тис. грн за «зайві квадратні метри».

Податківець нагадала, що платниками податку на нерухоме майно виступають власники квартир загальною площею понад 60 квадратних метрів і будинків - понад 120 квадратних метра. Якщо ж у власності громадянина є обидва види житлової нерухомості, то пільгова площа становить 180 метрів квадратних. За кожен квадратний метр перевищення площі доведеться сплатити.

Заступник розповіла, що власникам квартир до 1 липня надсилається податкове повідомлення-рішення про сплату суми податку, разом з необхідними реквізитами. Для сплати податку громадянин може звернутися до установи банку або через відповідний сервіс Електронного кабінету внести оплату самостійно.

У випадку, якщо громадянин не згоден з вказаною в податковому повідомленні сумою податку, або у нього змінилося право власності на даний вид нерухомості чи він з будь-яких причин не одержав повідомлення-рішення, необхідно провести звірку, звернувшись до податкового органу за місцем проживання. Для цього потрібно взяти оригінали документів на право власності будинку чи квартири та звернутися до Центру обслуговування платників Дружківської податкової інспекції за адресою м. Дружківка, вул. Соборна, 26.

Якщо ж повідомлення-рішення складено вірно, то суму податку, зазначену в ньому, потрібно сплатити протягом 60 днів з дня його отримання – зазначила Юлія Семеренко.

{/spoilers}

{kind=link}

{kind=link}

{kind=link}

{kind=link}